24 Kasım 2017 Tarihli ve 30250 Sayılı Resmî Gazete’de Milli Emlak Genel Tebliği yayımlandı. Söz konusu tebliğin metni aşağıdadır… ...

Maliye Bakanlığı tarafından hazırlanan Vergi Usul Kanunu Genel Tebliği tasarısı hazırlandı.

Taslakta işletmeciler tarafından Bilgi Teknolojileri ve İletişim Kurulu Kararlarına istinaden abonelere yapılacak iadeler ile Gider Vergileri Kanunu uyarınca ön ödemeli hat kullanıcılarına yapılacak özel iletişim vergisi iadelerinde belge düzenine ilişkin açıklamalara yer verilmektedir.

Taslağın tamamını aşağıdan okuyabilirsiniz:

Maliye Bakanlığı (Gelir İdaresi Başkanlığı)’ndan:

VERGİ USUL KANUNU GENEL TEBLİĞİ TASLAĞI

BİRİNCİ BÖLÜM

Amaç, Kapsam, Dayanak ve Tanımlar

Amaç ve kapsam

MADDE 1 – (1) 5/11/2008 tarihli ve 5809 sayılı Elektronik Haberleşme Kanunu

ve ilgili mevzuatı uyarınca Bilgi Teknolojileri ve İletişim Kurulu Kararlarına istinaden

abonelere yapılacak iadeler ile 13/7/1956 tarihli ve 6802 sayılı Gider Vergileri Kanununun

39 uncu maddesinin ikinci ve yedinci fıkraları uyarınca ön ödemeli hat kullanıcılarına

yapılacak özel iletişim vergisi iadelerinde 4/1/1961 tarihli ve 213 sayılı Vergi Usul

Kanununa göre uyulacak belge düzeni ile iade yapacak işletmecilere bilgi verme zorunluluğu

getirilmesi bu Tebliğin konusunu oluşturmaktadır.

Dayanak

MADDE 2 – (1) Bu Tebliğ, Vergi Usul Kanununun 149 uncu maddesi ile mükerrer

257 nci maddesinin birinci fıkrasının (1) ve (4) numaralı bentlerine dayanılarak

hazırlanmıştır.

Tanımlar ve kısaltmalar

MADDE 3 – (1) Bu Tebliğde geçen;

a) Abone: Bu Tebliğ uygulaması bakımından ön ödemeli hat kullanıcıları dahil

işletmecilerle abonelik sözleşmesi imzalayanları,

b) BTRANS: Maliye Bakanlığı Gelir İdaresi Başkanlığı Bilgi Transfer Sistemini,

c) Kanun: 4/1/1961 tarihli ve 213 sayılı Vergi Usul Kanununu,

ç) Kurul: Bilgi Teknolojileri ve İletişim Kurulunu,

d) Mükellef: Bu Tebliğ uygulaması bakımından, abonelik kaydı bulunan birinci ve

ikinci sınıf tüccarlar ile serbest meslek erbabını,

ifade eder.

İKİNCİ BÖLÜM

Ġşletmecilerce Abonelere Yapılacak Ġadelerde Belge Düzeni

Belge düzenine ilişkin genel esas ve özel düzenleme

MADDE 4 – (1) Kurul kararlarına veya 6802 sayılı Kanunun 39 uncu maddesine

istinaden işletmeciler tarafından abonelere yapılacak olan iade işlemlerinde, abonenin

mükellefiyetinin bulunması halinde, mükellefiyet durumuna göre, abone tarafından

işletmeciye fatura veya serbest meslek makbuzu düzenlenmesi, abonenin mükellefiyetinin

bulunmaması halinde ise işletmeci tarafından gider pusulası düzenlenmek ve abonelere

imzalattırılmak suretiyle işlemin belgelendirilmesi esas olmakla beraber söz konusu iade

işlemlerinin Tebliğin 5, 6 ve 7 nci maddelerinde açıklandığı şekilde tevsik edilmesi de uygun

bulunmuştur.

Nakden iadelerde belge düzeni

MADDE 5 – (1) Elektronik fatura uygulamasına kayıtlı işletmeci tarafından

elektronik fatura uygulamasına kayıtlı mükelleflere yapılacak nakden iadeler için, tutarına

bakılmaksızın iadeyi alacak mükellef tarafından iadeyi yapan işletmeci adına elektronik

fatura düzenlenecektir.

(2) İşletmeci tarafından birinci fıkra kapsamında olmamakla birlikte fatura/serbest

meslek makbuzu düzenlemek zorunda olan mükelleflere yapılacak ve Kanunun 232 nci

maddesinde öngörülen ve ilgili dönemde uygulanmakta olan fatura düzenleme sınırını aşan

nakden iadeler için iadeyi alacak mükellefler tarafından fatura/serbest meslek makbuzu

düzenlenecektir.

(3) İşletmeci tarafından ikinci fıkra kapsamında olan mükelleflere yapılacak ve

anılan fıkrada belirtilen tutarı (bu tutar dahil) aşmayan nakden iadeler ile mükellef olmayan

abonelere yapılacak tüm nakden iadelerin banka aracılığıyla yapıldığı durumlarda, iadenin

banka tarafından düzenlenecek dekontlar ile tevsiki mümkündür. Ancak, bu şekilde

düzenlenecek dekontlarda 7/9/1995 tarihli ve 22397 sayılı Resmi Gazetede yayımlanan 243

sıra numaralı Vergi Usul Kanunu Genel Tebliğinde yer alan asgari bilgilerin yanı sıra

duruma göre,

a) Kurul kararına göre yapılan iadelerde, iadeyi alanın adı-soyadı/unvanı, vergi

kimlik numarası/T.C. Kimlik numarası ile “Bilgi Teknolojileri ve İletişim Kurulunun …

tarihli ve … sayılı kararına göre iade edilmektedir.” ibaresine ve/veya

b) 6802 sayılı Kanunun 39 uncu maddesine göre yapılan iadelerde, iadeyi alanın

adı-soyadı/unvanı, vergi kimlik numarası/T.C. Kimlik numarası ile “Gider Vergileri

Kanununun 39 uncu maddesine istinaden iade edilmektedir.” ibaresine,

yer verilecektir.

(4) Üçüncü fıkra kapsamında iadenin banka aracılığıyla yapılmadığı durumlarda;

abonenin mükellefiyetinin bulunması halinde, mükellefiyet durumuna göre, abone tarafından

işletmeciye fatura veya serbest meslek makbuzu düzenlenmesi, abonenin mükellefiyetinin

bulunmaması halinde ise gider pusulası düzenlenerek aboneye imzalattırılması

gerekmektedir.

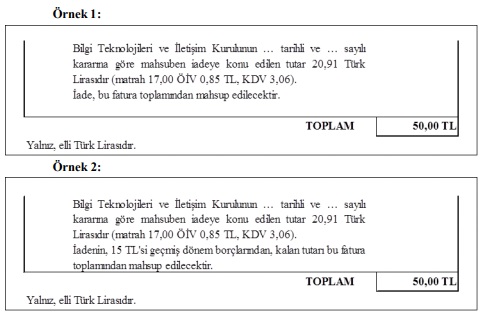

Mahsuben iadelerde belge düzeni

MADDE 6 – (1) Abonelikleri devam edenlere Kurul kararları uyarınca iade

yapılacak olması ve abonenin, iadeyi doğmuş/doğacak borçlarına mahsuben almak istemesi

durumunda, iade yapılacak tarihten sonra düzenlenecek ilk faturadan başlamak üzere,

aşağıdaki örneklerde yer alan şekilde, fatura üzerinde gösterilmek şartıyla doğmuş/doğacak

borçlarına mahsup işlemi yapılabilecektir.

Mahsuben iadeye konu tutara yer verilen fatura, iade alan mükellefler ve işletmeci

bakımından işlemi tevsik edici belge olarak kabul edilecek olup düzenlenecek faturanın ön

yüzünde “Bilgi Teknolojileri ve İletişim Kurulunun … tarihli ve … sayılı kararına göre

mahsuben iadeye konu edilen tutar … Türk Lirasıdır.” ibaresine yer verilecektir.

(2) Mükellef olmayan abonelerden aboneliği sona ermiş olanların iadeyi nakit

olarak almak yerine borçlarına mahsup talebinde bulunmaları halinde yapılacak mahsuben

iadelerde, bu işlemlerle ilgili muhasebe fişlerinin (mahsup fişi vb) işlemi tevsik edici belge

olarak kabul edilmesi uygun bulunmuştur.

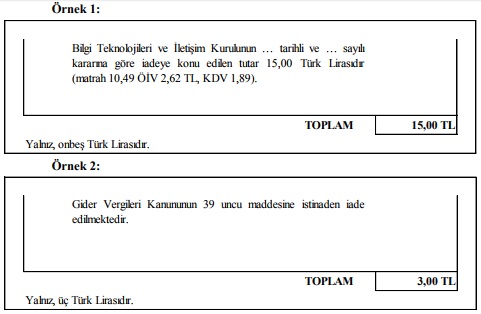

Ön ödemeli hat kullanımında hatta yükleme yoluyla iadelerde belge düzeni

MADDE 7 – (1) Ön ödemeli hat kullanıcısı mükelleflerin, iadeyi nakit olarak

almak yerine hatlarına yükleme yapılması talebinde bulunmaları durumunda, işletmecilerce

ön ödemeli hatlara yapılan yüklemeler için mükellefler adına düzenlenecek fatura üzerinde

aşağıdaki örneklerde yer alan şekilde gösterilmek şartıyla mahsup işlemi yapılabilecektir.

Ön ödemeli hatta yükleme yoluyla iadeye konu tutara yer verilen fatura, iade alan

mükellefler ve işletmeci bakımından işlemi tevsik edici belge olarak kabul edilecek olup

düzenlenecek faturanın ön yüzüne duruma göre,

a) Kurul kararına göre yapılan iadelerde, “Bilgi Teknolojileri ve İletişim Kurulunun

… tarihli ve … sayılı kararına göre iade edilmektedir.” ibaresine ve/veya

b) 6802 sayılı Kanunun 39 uncu maddesine göre yapılan iadelerde, “Gider

Vergileri Kanununun 39 uncu maddesine istinaden iade edilmektedir.” ibaresine,

yer verilecektir.

(2) Mükellef olmayan ön ödemeli hat kullanıcılarının iadeyi nakit olarak almak

yerine hatlarına yükleme yapılması talebinde bulunmaları durumunda, bu iade hakkı

kullanılarak yapılan satışların, her bir satış için ayrı ayrı belge düzenlenmek yerine gün

sonunda “Muhtelif Müşteriler” ibareli tek bir fatura ile belgelendirilmesi uygun

bulunmuştur. Ancak, müşterinin istemesi halinde fatura veya fatura yerine geçen belgenin

düzenleneceği tabiidir.

(3) İkinci fıkraya göre yapılan satışlar için düzenlenecek olan “Muhtelif

Müşteriler” ibareli faturaya Kurul kararları ile 6802 sayılı Kanunun 39 uncu maddesine göre

yapılmış olan iadelere ilişkin listelerin eklenmesi gerekmektedir.

Ġadelerde belge düzenine ilişkin çeşitli hususlar

MADDE 8 – (1) Bu Tebliğ uygulaması bakımından parasal tutarlar her bir abone

için yapılacak her bir iade işlemi itibarıyla ayrı ayrı dikkate alınacaktır.

(2) Tebliğin 5 inci maddesinin üçüncü fıkrası uyarınca nakit iadeler için

düzenlenen dekontlar ile 6 ncı maddesinin ikinci fıkrası uyarınca mahsuben iadeler için

düzenlenen muhasebe fişleri, tevsik edici belge olarak kabul edilecek olup iadeyi yapan

işletmeci ile iadeyi alan mükellef tarafından bu belgelere dayanılarak kayıt yapılması uygun

görülmüştür. İade işlemine ilişkin dekontların, banka hesap hareketlerini gösterir bilgi

listeleri ile diğer belgelerin muhafaza edilmesi ve yetkililerin talebi halinde ibraz edilmesi

gerektiği tabiidir.

(3) Bu Tebliğ ile düzenlenmeyen iade işlemlerine ilişkin belge düzeninde genel

esaslara göre hareket edileceği tabiidir.

ÜÇÜNCÜ BÖLÜM

Çeşitli ve Son Hükümler

Bilgi verme zorunluluğu

MADDE 9 – (1) İşletmecilere, Kurul kararları kapsamında yapacakları iadelerde,

bu maddede açıklanan esaslar dahilinde, iadelere ilişkin bilgilerin elektronik ortamda

BTRANS’a gönderilmesi zorunluluğu getirilmiştir.

(2) İşletmecilerce yapılan iadelere ilişkin bilgilerin takip eden ayın son günü saat

24.00’a kadar BTRANS’a gönderilmesi gerekmektedir.

(3) İstenecek bilgilere ilişkin format ve standartlar BTRANS aracılığıyla

duyurulacaktır. Bilgi verme formatında ve standartlarında yapılacak ekleme, çıkarma,

zorunlu alan olarak belirleme gibi değişiklikler de ayrıca BTRANS aracılığıyla

duyurulacaktır.

(4) Bu Tebliğ doğrultusunda belirlenerek duyurulacak format ve standartlar dışında

elektronik ortamda (BTRANS aracılığıyla dahi olsa) gönderilen bilgiler gönderilmemiş

sayılacak, kâğıt ortamında verilen bilgiler hiçbir şekilde kabul edilmeyecektir.

Cezai Müeyyide

MADDE 10 – Bu Tebliğ ile belirlenen usul ve esaslara riayet edilmemesi halinde

ilgililere Vergi Usul Kanununda yer alan cezalar tatbik edilir.

Yürürlük

MADDE 11 – (1) Bu Tebliğ yayımı tarihinde yürürlüğe girer.

Yürütme

MADDE 12 – (1) Bu Tebliğ hükümlerini Maliye Bakanı yürütür.